JOLの活用は最高限度額を非常に大きな金額で設定可能です(最低限度額1,000万円~3,000万円前後)。突発的な利益は、本業の好調によるもののほか、ピークを迎えた保険の解約返戻金によるものなど会社によって様々ですが、JOLの活用は1度だけの出資で完了するため、長期間にわたって支払いが続く保険の活用等による節税対策と違って、次の決算期以降の支払いを心配する必要はありません。

節税対策は『1つ1つやり忘れのないように積み上げていくこと』『所得に対する税率差の検討』が王道です。

しかし、時には積み上げた努力だけでは物足りなく感じられることもあります。

ここで紹介する『日本型オペレーティングリース(JOL)の活用』は、保険の活用による節税などと同様に【現金支出あり+納税負担の将来への先延ばし=課税の繰延べ】による『節税』対策の一つです。

JOLの活用を検討すべきか、そうでないかは、会社の状況ごとに異なります。そのため検討はオーダーメードによるシミュレーションが必要です。

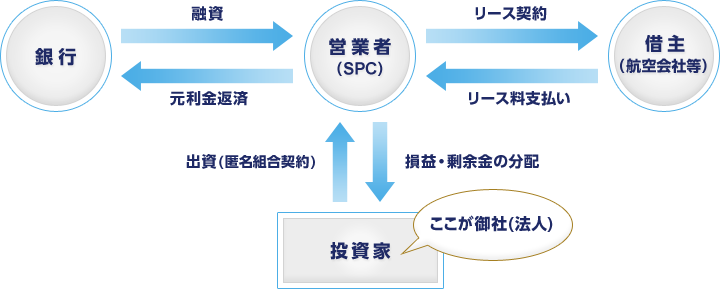

- 1.営業者が出資金と銀行からの借入金を併せて航空機等を購入し、借主(航空会社等)にリースします。

- 2.営業者の事業の損益はリース料(+航空機等の売却益)から、航空機等の減価償却費+営業者の借入金の金利+諸費用を控除したものになり、営業者は定期的に匿名組合事業の決算を行って、事業の損益を出資割合に応じて投資家に分配します。

- 3.リース期間終了後、営業者は航空機等を売却し、剰余金を出資割合に応じて投資家に分配します。

JOL【現金支出あり+納税負担の将来への先延ばし=課税の繰延べ】を活用される場合、最終的に「節税=税金が減少」となるのかが大変重要な検討課題となります。保険の活用など【現金支出+納税負担の将来への先延ばし】の金額が大きくなる可能性のある節税対策は課税の繰延べであることが多く、基本的に解約時に収益が増加して多額の納税をしなくてはなりません。

JOLの活用も同様で大きな金額で課税の繰延べが可能ですが、リース期間満了時には大幅に収益が増加し多額の納税を伴うことになります。その結果トータルの納税が多くなってしまうようであれば、JOLを活用するデメリットだけを取ることになってしまいます。保険の活用と同じように、出口対策まで含めた節税の計画が絶対に必要です。

JOLの活用は、メリットが生ずる可能性もある反面で、大きなデメリットが生ずるリスクをしっかりと理解する必要のある節税対策です。

そのため、JOLの内容とその影響をしっかりと理解し、リース期間満了時までのシミュレーションを行って慎重に検討をすることが大切です。

JOLの活用を検討すべきか、そうでないか。

会社の状況をあてはめるチェックリストを作りましたので、JOLの活用を検討する前にご活用ください。

今期、突発的に大きな利益が出そう。来期以降は同じように利益が出るとは限らないので、法人税負担を将来へ先延ばし(課税の繰延べ)にしたい。

経常的に多額の利益が発生している。当期の法人税負担を来期以降に先延ばしにしたい。

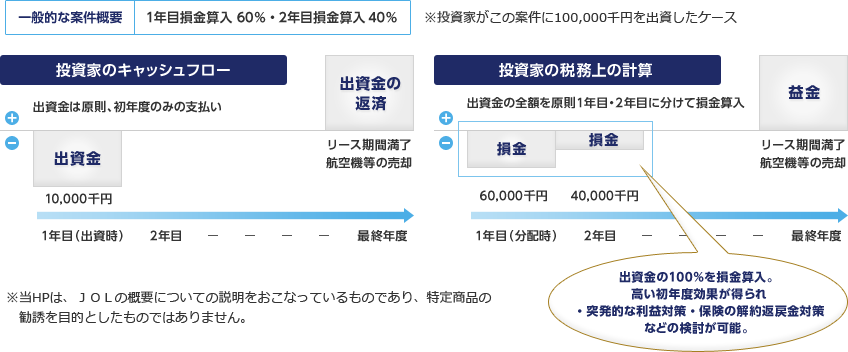

JOLの活用は、1度だけの支払い(出資)で、その支払額の半分以上(出資する商品によって異なります。近年は初年度損金算入60%前後のものが多いように思います。)を法人税の計算をする上での損失とすることができます。初年度で損失とできなかった部分は、2年目以降での損失となります。

お金を出すなら、少しでも増える可能性があったほうがいい。

JOLは、投資家が航空機、船舶、コンテナ等のリース事業に出資し、リース期間中の事業損益の取り込みを行うとともに、リース期間満了時にリース物件を売却して、キャピタルゲインを追求する取引です。

しかし、利回りや出資の元本が保証された出資ではありませんので、出資の元本が毀損する可能性・損失が出資した元本を超過する可能性・当初出資の元本を超過する損失に伴う追加出資が発生する可能性があります。

金融機関に決算書を提出する必要がほとんどなく、決算書が必要以上に悪くなっても事業の継続に問題はない。

JOLの活用は通常、出資した金額以上の損失が発生することが予想され、会計上その損失は投資損失(特別損失)として決算書に反映されます(税金計算上の損失は、出資した金額までに限られます)。本業は順調でも、決算書は債務超過の状態となってしまうことも考えられます。

経営上、近い将来に大きな支出の可能性はない。

JOLは、原則として途中解約ができません。リース期間満了までの期間は8~12年程度であるものが多く、保険の活用をした場合の解約返戻金と違って、会社の判断したタイミングで自由に出資金額を返金してもらうことはできず、リース期間の満了まで資金が法人の手元に返ってくることはありません。

そのため、会社の状況によっては、経営判断の自由度を失う可能性があります。将来の展望・キャッシュフローと課税の繰延べのメリットを照らし合わせた判断が絶対に必要となります。

また、航空機等の市場動向や賃借人の財務状況、経済環境の変化、為替変動等により計画通りの時期に償還(現金化・利益化)できない場合があります。

決算月(3月)に向けて、まだ時間がある。

JOLの活用は、保険の活用による節税と異なり、決算直前になると商品が見つかりません。JOLの商品は、3月決算向けの場合年内(12月)に品切れとなっているものも多くあります。そうなると出資したくても出資できない、節税対策(課税の繰延べ)したくてもできません。また、シミュレーションをして節税対策の検討をする時間もありません。

反対に市場に商品が多く流通している時期は、航空会社・リース期間・為替変動の有無・航空機等の種類などを考慮に入れて出資する商品を選択できる可能性があり、節税シミュレーションの幅も広がります。

課税の繰延べを含む他の節税対策はやりつくしていると顧問税理士から報告を受けているが、まだ足りない。

JOLの活用は, 他の節税方法を顧問税理士とよく相談し、やりつくした後での検討をおすすめします。保険の活用による節税対策やJOLの活用を好まない税理士も多くいます。

他の節税対策をやりつくして、上記の簡易リスクチェックをふまえてもまだ足りないと感じられる場合に、はじめて活用の検討をされてはいかがでしょうか。

JOLの活用は、法人税負担を将来に先延ばしできるメリットがある反面で、大きなデメリットが生ずるリスクをしっかりと理解する必要のある 節税対策です。

しかし、各種の特別償却や各種の税額控除のようにがっちりと要件に当てはまる特別なケースでしか適用できない節税方法ではありません。 最終的には貴社の判断となりますが、その判断が貴社にとって最良の選択となりますよう、提案実績のある当事務所が検討のサポートを致します。

- ※このサービスは当事務所に来所いただける方を対象とさせていただいております。

決算内容等の詳細をお伺いしてのシミュレーションとなりますので、シミュレーション作成の手数料を申し受けます。

最終的にはクライアント様ご自身の判断となろうかと思いますが、最良の提案となるよう、提案実績のある当事務所の注意しているポイントをお伝えいたします。

- ※このサービスは当事務所に来所いただける方を対象としております。詳細をお伺いしてのご相談となりますので、相談時間に応じた手数料を申し受けます。

また、取扱い会社の担当者のご紹介もさせて頂きますので、お気軽にお問い合わせ下さい。

当HPは、JOLの概要についての説明をおこなっているものであり、特定商品の勧誘を目的としたものではありません。